【XM交易平台】三S及上游:成本底部支撑联动 市场或存改善预期

快讯摘要

二季度以来,苯乙烯及上下游产业链整体呈现震荡下滑趋势,而进入三季度以来,产业链上下各环节价格维持低位窄区间波动,能源端的底XM交易软件部支撑力尚存,叠加产业链价格水平处于过去5年同期低位,买盘维持刚需适量,供应商继续下行意愿亦有限。“金九”来临之际,供需结构预期改善的背景下,苯乙烯及上下游产业链价格水平或存低位小幅修复的可能。三季度XM交易软件以来,能源端及上游纯苯市场整体呈现窄区间波动的运行态势,而苯乙烯及下游市场延续震荡走软的运行局面

快讯正文

XM交易软件三S及上游:成本底部支撑联动 市场或存改善预期

【导语】二季度以来,苯乙烯及上下游产业链整体呈现震荡下滑趋势,而进入三季度以来,产业链上下各环节价格维持低位窄区间波动,能源端的底部支撑力尚存,叠加XM交易软件产业链价格水平处于过去5年同期低位,买盘维持刚需适量,供应商继续下行意愿亦有限。而产业链供需差异背景下,各环节盈利状况亦有所不同。“金九”来临之际,供需结构预期改善的背景下,苯乙烯及上下游产业链价格水XM交易软件平或存低位小幅修复的可能。

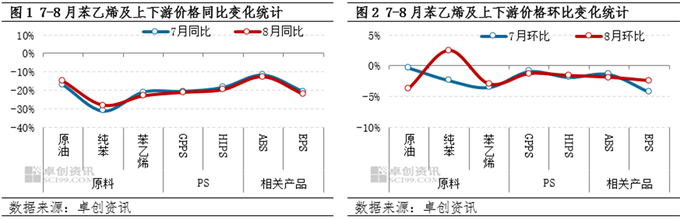

三季度以来,能源端及上游纯苯市场整体呈现窄区间波动的运行态势,而苯乙烯及下游市场延续震荡走软的运行局面。同比数据来看,产业链各个环节市场价格同比2024年均呈现弱势下滑态势,XM交易软件除ABS同比跌幅略高于10%,其余产品跌幅多数近20%甚至超20%。其中上游纯苯市场供需结构转弱对价格形成利空拖累,经过上半年的弱势下滑后,三季度价格水平延续低位震荡态势,7月同比2024年跌幅超30XM交易软件%,8月同比跌幅亦达到28%。PS、EPS市场在供需结构持续偏弱的背景下,跟跌主原料苯乙烯市场,同比跌幅基本围绕20%上下。

环比数据来看,7月份环比跌幅最大为EPS,其次为原料苯乙烯市场。成本指引偏空XM交易软件,叠加供需矛盾持续,华东个别主流供应商降价销售,拖累市场重心下滑;进入8月份以后,虽然油价震荡下滑,但上游纯苯在天气影响下主港到货延迟,以及“反内卷”情绪带动期货盘面阶段性上涨支撑下,截至8月18日,XM交易软件纯苯月均价逆势上涨,在产业链条中一枝独秀,环比上涨2.46%,其余相关产品均呈现震荡下滑态势。

成本底部支撑仍存 产业链盈利修复不易

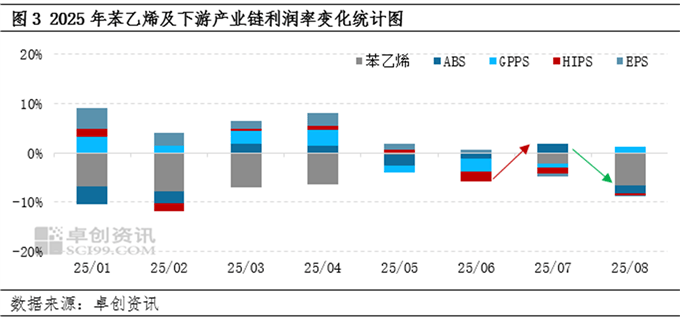

二季度中后期,苯乙烯及下游产业链盈利能力出现下降趋势,传统淡季来临,叠XM交易软件加供应端释压,下游三S行业盈利明显缩水。据卓创资讯监测数据显示,苯乙烯及下游产业链利润率加和从4月的1.78%下降至6月的-5.22%。进入三季度以后,7月原料苯乙烯市场主力持货商释放港口流动性,价格XM交易软件中旬前后弱势下跌,拖累7月均价环比下跌。EPS部分主力供应商降价销售,一定程度拖累行业盈利下行,7月行业转盈为亏。PS市场价格水平跌破过去5年同期低位的背景下,持货商继续降价主动性有限,中间商及下游刚XM交易软件需适量补货,市场价格低位窄区间波动,环比跌幅小于原料,因此行业亏损得以小幅缓解。上游原料价格整体走低,成本下滑,但对低端ABS仍有托底效力,ABS石化厂调价节奏放缓,7月盈利得以改善。

然而进入8月后,XM交易软件上游纯苯均价环比逆势小涨,而苯乙烯及下游三S市场价格延续疲软僵持态势,产业链利润加和再度下降至-7.56%,环比7月下降4.64个百分点。其中仅GPPS行业理论利润为正值,供应商挺价,降价意愿有限,与XM交易软件苯乙烯价差小幅扩大。

展望,原料端底部支撑力仍存,叠加“金九”传统需求旺季来临,苯乙烯及上下游产业链供需结构或有改善预期,市场深跌风险不大,或存低位小幅修复的可能。

原料端底部支撑或仍存,对产业链存托底效XM交易软件力

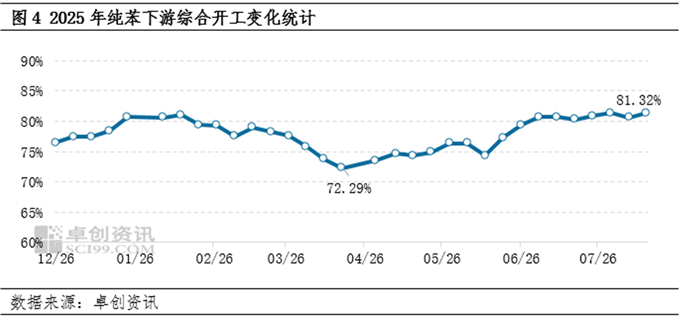

国际原油方面,三季度国际贸易争端降级、美国夏季需求提升等支撑下,原油价格相对稳健,布伦特油价主流运行区间或保持在65-70美元/桶。上游纯苯方面,图4数据显示,纯苯下游综合开工自4月中旬后呈现震荡上XM交易软件升的趋势,截至8月中旬下游综合开工提升至81.32%,较4月中旬提升9个百分点,三季度以来下游综合开工始终保持在8成上方的相对高位;供应端来看,北方供应偏紧局面或将延续,华东主港呈现小幅去库的背景下,XM交易软件南北套利窗口或保持关闭状态。综合来看,上游纯苯市场近期或暂稳整理。

原料苯乙烯方面,6月末以来,苯乙烯行业开工负荷提升至近8成水平,7-8月持续保持在80-82%的相对高位,苯乙烯来自供应端压力形成利空XM交易软件影响,主港仍存累库的压力。然而三S行业开工负荷中低位运行的背景下,苯乙烯供需结构保持偏弱的态势,因此8月苯乙烯市场价格震荡下行,对三S成本端指引预期延续偏空态势;但随着传统需求旺季临近,供需结构预期改XM交易软件善的背景下,主要原料苯乙烯对三S成本托底支撑力仍存。

主力下游表现欠佳 供需结构改善预期不足

供应方面,“金九银十”叠加新项目投产预期,三季度中后期三S国产供应预期呈现增加的趋势,然而当下行业盈利能力及稳XM交易软件定性欠佳,生产企业的开工积极性并不乐观。虽然供应增量或有限,但整体处于偏宽松的局面。需求方面,据卓创资讯了解,三S主要消费领域家电部分行业9月排产预期下降,其中包括生产、内销及出口等,10月预期微增的XM交易软件预期下,下游买盘维持刚需补货。其他包括日用品、玩具、建材等相关领域来看,国内外部分节假日的需求预期带动下,“金九银十”来临之际,部分生产企业或有提前备货计划。综合来看,供需结构或有所改善,但预期或不足XM交易软件。

综合来看,上游纯苯及主原料苯乙烯市场深跌风险或有限,短线或保持低位震荡的运行趋势,三S成本端形成底部支撑力或仍存;随着供需结构得以改善,三S市场价格水平继续下行空间有限,低价空间或不足100元/吨。XM交易软件随着传统需求旺季的来临,市场不乏阶段性触底小幅修复的可能;只因供需改善预期不足,市场探涨空间亦有限;关注宏观消息面、产业链各个环节供需端的变量影响。